Publié le 3 novembre 2021

Par Alex Lapointe, agr., expert-conseil en production laitière pour Novago Coopérative et Uniag Coopérative

Alors que nous entamons le dernier trimestre de l’année 2021, la situation plus qu’instable à l’international aura causé cette année plusieurs maux de tête, non seulement aux acheteurs et aux vendeurs, mais également à plusieurs intervenants gravitant autour du milieu agricole. L’augmentation du prix des principales matières premières sur le marché international, comme la fève de soya, le maïs-grain, le blé, etc., a fait grimper le prix des intrants à la ferme. Bien que le marché soit régi par un grand nombre de facteurs, deux événements se distinguent et expliquent cette augmentation généralisée.

Le premier consiste en une sécheresse historique qui a frappé l’Amérique du Sud en 2020. La saison des pluies, qui commence habituellement vers la fin septembre, a plutôt débuté vers la mi-octobre et s’est arrêtée plus tôt que prévu, causant ainsi des répercussions chez les producteurs sud-américains.

Le deuxième facteur, presque aussi imprévisible que mère nature, s’est avéré être une énorme augmentation de la demande de fèves de soya chez nos compatriotes chinois. Ceux-ci ont dû repenser leur modèle d’affaire en production porcine, puisque plusieurs fermes de petite taille ont été décimées par la fièvre porcine africaine dans les dernières années. Le gouvernement chinois s’est tourné vers un modèle de mégaporcheries et a donc dû renflouer son stock de protéines destiné à l’alimentation animale. Suivant la loi de l’offre et de la demande, ce renflouement a créé une énorme pression sur le marché international.

Maintenant que nous savons d’où provient l’augmentation des prix, concentrons-nous sur la question de la rentabilité en évaluant quelles sont les différentes options possibles pour les producteurs. Par exemple, est-il possible de diminuer la concentration des rations et de nourrir plus de vaches pour atteindre le quota? Faut-il plutôt garder la même concentration de ration et trouver d’autres solutions pour conserver le même solde résiduel que l’année précédente? Il y a presque autant d’options qu’il y a de producteurs laitiers! Toutefois, il est important de prendre en considération la rentabilité globale de l’entreprise. La hausse du prix des matières premières comme le soya ou le maïs-grain entraine également une hausse du prix payé au producteur à la récolte.

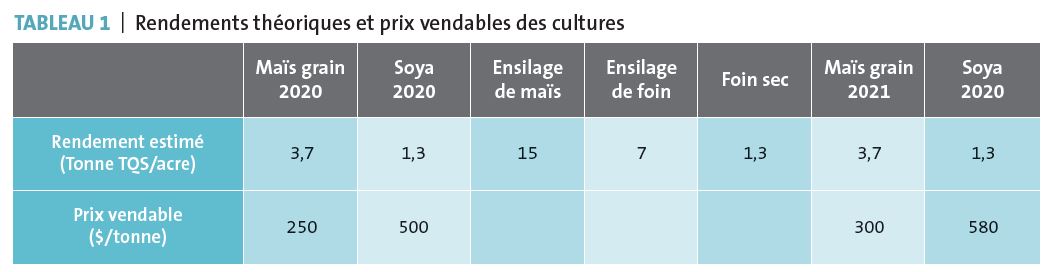

Voici un scénario comparatif des années 2020 et 2021 d’une entreprise laitière. L’entreprise possède 100 kg de quota laitier ainsi que 200 acres en cultures végétales. Parmi ses 200 acres, considérons qu’une partie doit obligatoirement fournir les fourrages et le maïs-grain nécessaire pour la ferme. Pour des fins de comparaison, la superficie restante sera divisée en deux, entre du maïs-grain et du soya pour connaitre la quantité disponible pour la vente par l’entreprise.

Le Tableau 1 définit les rendements de chacune des cultures ainsi que les prix vendables par l’entreprise, le cas échéant. À noter la différence de prix par tonne pour le soya et le maïs-grain entre les années 2020 et 2021.

Scénario 1

L’année 2020, où la production moyenne du troupeau était de 35,4 litres avec 70 vaches pour atteindre le quota de 100 kg.

Scénario 2

L’année 2021, sans aucun changement apporté dans l’alimentation, mis à part les coûts des ingrédients majorés avec les prix en vigueur. Les ingrédients achetés à la ferme seront donc plus chers dans la majorité des cas, mais les prix des cultures vendables également.

Scénario 3

La stratégie alimentaire est de diminuer les concentrés soignés (diminution combinée de 0,750 kg de tourteau de soya et de maïs cassé compensé par 0,6 kg d’ensilage de foin) aux vaches et d’accepter une baisse de production à 32,6 litres. La ferme aura donc besoin de 76 vaches pour atteindre son quota, soit 6 vaches de plus que dans les deux scénarios précédents.

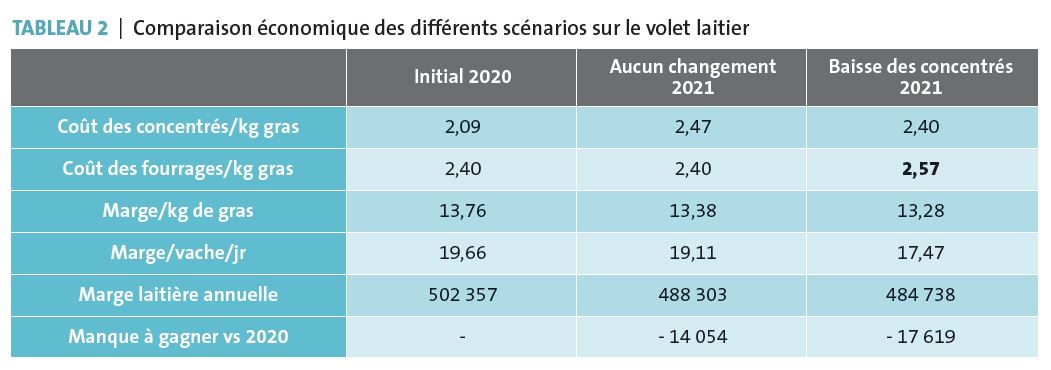

En regardant la marge alimentaire annuelle des vaches en lactation pour chacun des scénarios, nous pourrons évaluer l’effet de l’augmentation des coûts sur le volet laitier des entreprises en 2021.

Si l’on s’attarde uniquement au volet laitier, on peut en conclure que de baisser les concentrés pour amortir l’augmentation des coûts n’est pas une stratégie avantageuse. L’augmentation des fourrages consommés pour pallier le manque à gagner de concentrés vient créer une augmentation de coûts, et ce malgré la baisse de consommation volontaire de matière sèche entrainée par une baisse de production. Le nombre de vaches additionnel contribue à augmenter les coûts journaliers de l’entreprise pour remplir le même quota.

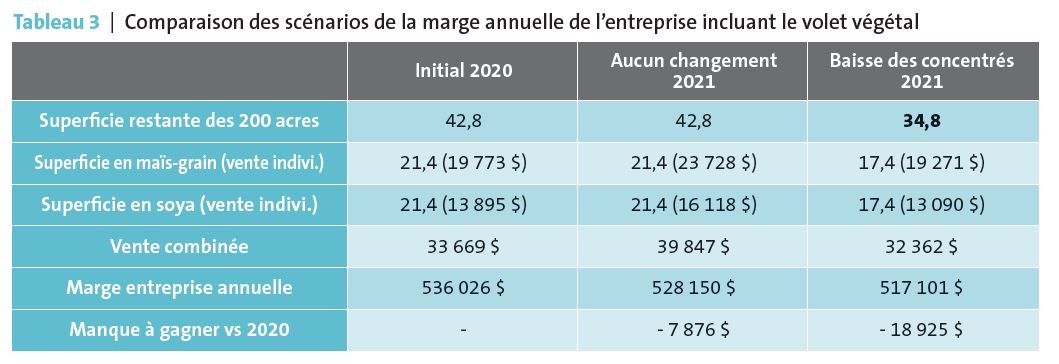

Si le volet laitier n’est pas concluant pour le scénario de baisses de concentrés, nous verrons peut-être un renversement de situation en tenant compte du volet grandes cultures. Dans cet exercice de comparaison, les ventes occasionnées par la superficie restante de chaque scénario seront ajoutées à la marge annuelle de l’entreprise laitière.

L’évaluation de ces trois scénarios permet de déterminer que malgré le coût des concentrés plus élevé en 2021, l’écart entre les prix des cultures vendables vient amoindrir l’effet de l’année 2021. Toutefois, ce qui est le plus remarquable est l’écart entre le scénario initial et le scénario des baisses de concentrés, qui reste presque identique même en vendant les superficies restantes à prix plus élevé.

Les mêmes facteurs qui affectent négativement la marge alimentaire du volet laitier viennent également entraîner des répercussions négatives sur la marge générale de l’entreprise. Ceci s’explique par une plus grande proportion de vaches à nourrir pour atteindre le quota, ainsi qu’une ration moins optimale contenant une plus grande proportion de fourrages. Ces deux facteurs viennent diminuer considérablement la superficie vendable de l’entreprise, passant de 21,4 % de la superficie totale de l’entreprise à 17,4 %. Cette diminution maintient l’écart à tout près de 19 000 $ entre la situation de 2020 et celle de la baisse de l’utilisation de concentrés en 2021.

Bien sûr, l’évaluation de ces scénarios présume que l’entreprise a suffisamment de superficies pour pouvoir vendre une certaine quantité de matières premières et bénéficier de l’augmentation du prix courant. Cela vient également confirmer que la stratégie de tenter de diminuer ses coûts d’alimentation et d’assumer une baisse de production n’est pas économiquement justifiable. D’autant plus que cette évaluation ne prend pas en considération le nombre de places supplémentaires nécessaires pour avoir plus de vaches en lactation ni l’augmentation de la tâche quotidienne reliée à celles-ci, les frais de vétérinaire, d’insémination, etc.

Il est important de mentionner que ces comparaisons de scénarios dépeignent le portrait annuel d’une entreprise. En fait, ces décisions sont facilitées par une situation de liquidités d’entreprise favorable. Il est donc crucial de s’entourer de personnes aptes à répondre aux interrogations et à faire un plan de gestion de l’entrée d’argent en lien avec les ventes des récoltes automnales. La bonne gestion de cette entrée de liquidités permettra de choisir le scénario où les coûts des intrants démontrent une légère augmentation, sans pénaliser la production pour l’année suivante.

Ces mêmes intervenants ou outils de gestion pourront aussi évaluer le risque de vendre un peu plus de grains provenant de la partie réservée à l’autosuffisance de la ferme pour bénéficier d’un prix favorable lors de la récolte, comme c’est le cas à l’automne 2021. Cela permettra entre autres d’améliorer le fonds de roulement de la ferme si nécessaire, en misant sur un prix favorable lors de la récolte, quitte à acheter une partie des intrants manquants lors d’une période creuse du prix.

Évidemment, le principe de cas par cas s’applique. Il est impossible de prendre une situation et de la dupliquer sur une autre entreprise en espérant obtenir exactement les mêmes résultats. N’oublions pas que les facteurs qui affectent cette fluctuation sont quasi infinis et que leur impact sur le prix ne peut souvent qu’être constaté après coup. Il est donc bénéfique d’entourer vos entreprises d’experts compétents.

Vos experts-conseils sont là pour évaluer les différents scénarios de programmes alimentaires ou pour vous aider lors de la planification des superficies ensemencées au printemps. Les institutions financières peuvent également être des ressources utiles, que ce soit pour leur expertise financière ou leur programme d’amortissement de certaines fluctuations des prix d’intrants.